|

每周为您提供以下精彩汽车内容 |

||||

|

热点 |

资讯 |

专访 |

数据 |

M8 |

报告首发:中国二手车自媒体联盟、车300、二手车小胖说

数据源提供:车300+行业数据合作机构

数据分析师:王萌(二手车小胖)

数据采集时间:2017年6月1日-2017年6月30日

数据覆盖率:B端覆盖率量94.5%,C端覆盖率89.7%

城市覆盖率:91.3% 一线城市覆盖率:100%

偏差容错率:1.56%以内

统计标准:独立VIN码监测

发布时间:2017年7月1日

一、2017年6月全国重点省市二手车交易数据分析

热点区域转移,省市差异缩短

2017年6月全国各省市二手车交易总量整体与上月基本持平,但是各省市之间的交易量变化不同,传统的热点江浙沪、京津冀、珠三角等区域出现下降,相对中部等省市逆势增长,全国整体二手车价格继续呈现小幅下降的趋势。

交易量前5名省市中,浙江、广东省占据前两名,整体交易量小幅下降,江苏省、山东省呈现明显了交易量下降趋势,降幅为6.9%和8.4%,福建省小幅上涨,表现稳定;5-10名城市中四川省基本保持稳定小幅增长,河南和辽宁小幅回升增长5%,湖北整体上涨超过12.5%,活跃度提升,排名第十的陕西省下降6.5%,增长势头降低;

上海排名第11,以将近15%的降幅成为6月份交易量下降最明显的地区,安徽、河北、北京降幅分别为4.3%,9.5%,6.4%,淡季的影响如期到来;重庆和湖南两个区域逆势上涨,尤其重庆以16.4%的增幅成为淡季中的“奇葩”,湖南增幅13.7%市场潜力不容小觑;广西、云南降幅为12.6%和8%,明显表示西南区域市场降温,黑龙江省基本持平,吉林省小幅上涨。

全国各省市交易量变化原因:

1、增幅明显省市主要是近期省内部分城市实际取消限迁,同时区域内新增了一些新型二手车市场和独立品牌的规模展厅,促进了区域内的交易增长潜力。

2、热点区域潜力不足,经营者“外逃”,北上广以及周边区域为主的二手车热点区域由于竞争激烈,成本提高,不少经营者开始选择2-3线甚至联手4线城市,此外加上限迁等不利因素,淡季特点明显。

3、一些下降明显或持续下降的省市,如山东由原来热点区域的“领军”减弱影响力,限迁不仅没有取消反而“变本加厉”,导致交易环境更加恶劣。

二、2017年6月全国重点城市二手车交易数据分析

北上广淡季明显,两湖重庆增长异常

重点城市二手车交易量数据看,北京为代表的京津冀、上海为代表的江浙沪、广州深圳为代表的珠三角区域明显淡季特点,降幅相比5月比较明显,尤其是江浙沪区域受到影响最明显,上海、温州、杭州等明显出现超过10%的降幅,卖不动车也是很多当地二手车经营者的反馈;

相对来说湖北、湖南、安徽、河南、重庆代表的中部地区省会和重点城市交易量出现逆势增长,市场规模出现快速增长,区域的潜力被激发,人口红利对接二手车的流通出现一定的持续,也不排除区域的“解除限迁”的促进作用,反之来看,限迁表面解除实际更加严格的西南三省重新回落,如云南、广西等重点城市。

全国二手车城市差异和影响力开始由北上广的超大型城市为中心转移到省会城市为中心的逐层递减传递作用,省会城市中心辐射200公里范围圈又形成了新的二手车流通模式,二手车经营者开始“迁徙”,热点城市功能和作用变化。

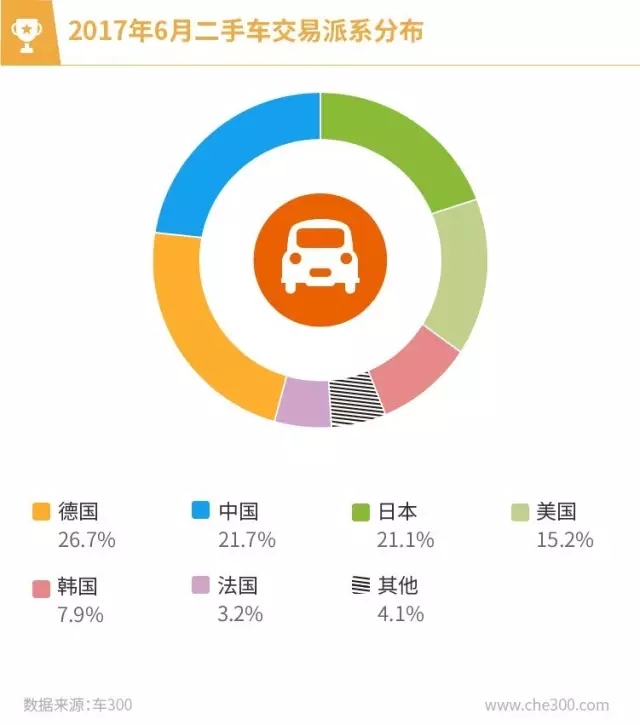

三、2017年6月全国二手车交易品牌数据分析

主力车型存量减,自主品牌发力快,用户选择更多样

6月全国二手车整体进入淡季,品牌和车型变化也出现了一定的波动。品牌数据中,大众品牌依旧占据第一,交易量由上个月8万量级下降到7.7万台;排名二三名的丰田和本田品牌二手车交易量总和略超过大众品牌,日系的良好保值率稳定市场;

别克、宝马、奥迪、现代小幅下降,市场存量车型变化不大,尤其是韩系车整体规模下降趋势不可阻挡,交易量均超过3万台;福特、日产、雪佛兰交易量也出现小幅下降,品牌车型市场占有率出现一定的下滑趋势,优势车型后期减少。

二手车交易的品牌车系分类中,德系依旧稳居榜首,大众品牌功不可没,但是奔驰车型的快速上涨对于奥迪、宝马的冲击非常明显;自主品牌微弱优势超越日系,品牌分散,但是潜力巨大,比如哈佛、吉利、北汽等,同时电动车市场未来的变化可能会加强自主品牌的市占率;

日系表现稳定,但是品牌车型出现变化,丰田、本田、日产的高端品牌占比提高,诸如雷克萨斯、英菲尼迪,随着自主品牌的质量提高,“威胁”与日俱增;美系车波动性大,产品不稳定导致了市场变化,目前看通用系列多品牌“打群架”尚能维持,林肯表现不错但存量少,福特热点车型少后劲不足;

克莱斯勒吉普等仍需要时间在二手车市场有所斩获;韩系车受到新车降价和用户心态,二手车或多或少也出现一定的负面影响,未来表现并不乐观;法系车独特群体,相对稳定。

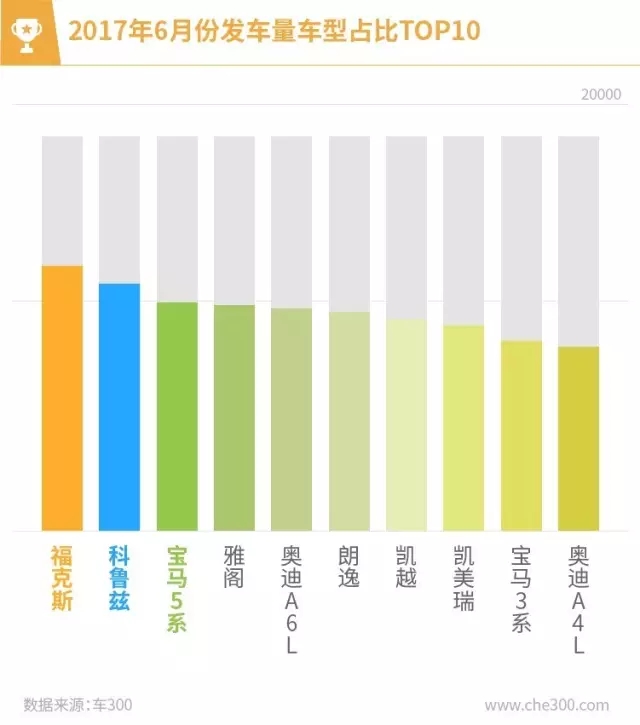

具体交易车型中,福克斯回归榜首小幅上涨,科鲁兹降幅明显,后劲不足,两者均以单一车型交易量超过10000台引领细分领域;宝马5系在新车降价促进二手车性价比提升的情况下,数据异常增长,排名第三,不排除老款新车型流入租赁或者以某些二次过户方式进入到二手车市场促销;本田雅阁存量持续下降,排名第三,后续将被超越;

奥迪A6L基本稳定,二手车价格有下降趋势,目前新车优惠力度大导致了不少用户弃旧选新;朗逸、凯越、凯美瑞均以超过8000台的月销售量成为“专车”的标杆车型,宝马3和奥迪A4L的品牌优势和年轻用户的热衷表现了中国二手车市场消费模型的“品牌”影响力。

具体主流细分交易量前20名的车型中,与上个月相比变化不大,福特、别克、宝马均有4款车细分领域优势明显,“打群架”效果明显;现代3款、奥迪2款车型逐渐下降,表明原有优势车型在政策、市场变化中的“洗牌”,比如韩系车的低迷,公车改革的变化等;其他品牌表现正常、

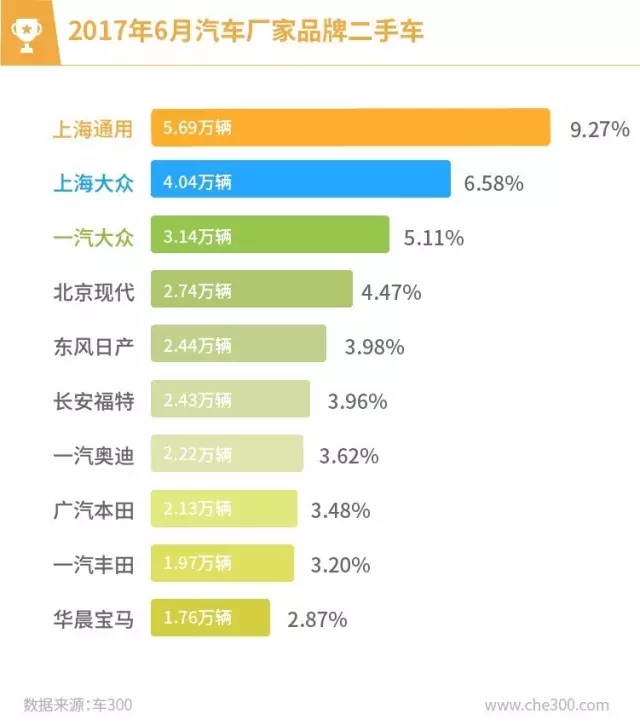

对于汽车生产制造商的二手车方面数据表示,上海通用唯一超过5万台位居第一;上海大众超过4万台车排名第二,但仍有一定差距;一汽大众略超过3万台获得榜眼,后期车型匮乏是表现逐渐萎靡的原因;

北京现代、东风日产、长安福特、一汽奥迪、广州本田以交易量2万台以上规模排名第4-8位;一汽丰田、华晨宝马、东风起亚、进口宝马、长城汽车、广汽丰田、长安汽车等厂家排名第9名后,从厂家排名看,自主品牌潜力巨大,车型进入二手车市场加快,利弊参半。

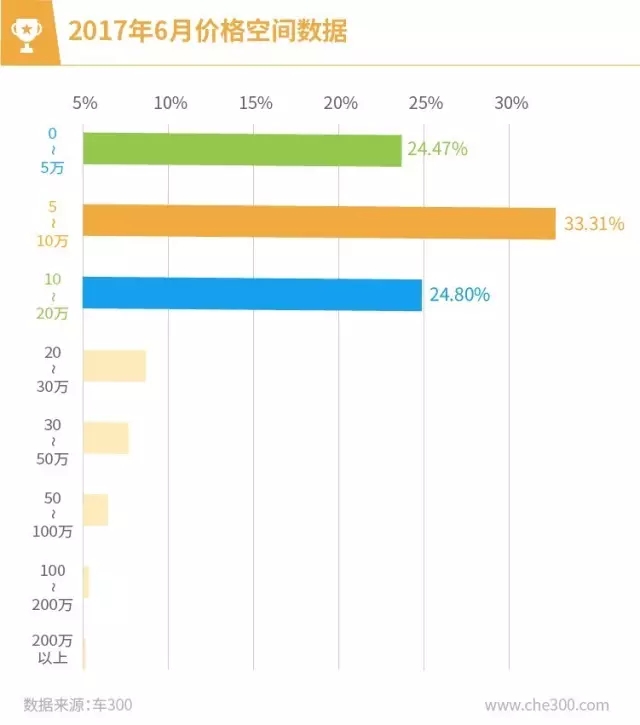

四、2017年6月全国库存二手车价格阶段数据分析

小车跑的快,中产车最爱

6月份全国二手车交易数据中交易价格阶段变化不大,相对5万元以下二手车市场占比增长,价格小幅下降,其他价格空间车型市场占比均有所下降,5-30万元二手车价格小幅上涨,30万元以上二手车由于新车降价和促销导致性价比下降,价格持续下调,市场表现并不乐观。中产阶级二手车主流地位不可动摇,但新旧车“争夺客户”愈演愈烈。

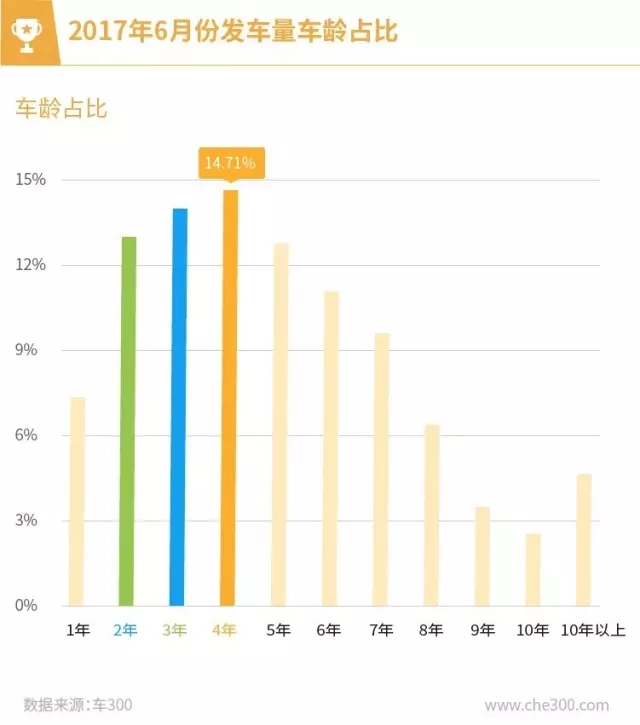

五、2017年6月全国二手车交易车龄数据分析

1年内车型风险高热情低,4年二手车是高峰,10年以上不足5%

车龄数据中,1年内“婴儿”二手车与新车差距小,风险高,交易存量下降;2-6年二手车成为主流,年均占比在10%以上,4年车型二手车市场存量达到14.71%位列第一;7-10年二手车市场存量存在一定波动性,主要是国四环保政策的限迁问题,存在波动性;10年以上二手车市场占比不足5%,但是下滑趋势有所减少。

国四排放二手车的限制如果开始大量出现,2008-2013年,车龄4-9年的二手车将受到重点冲击,届时二手车整体行业将出现“灭顶之灾”。

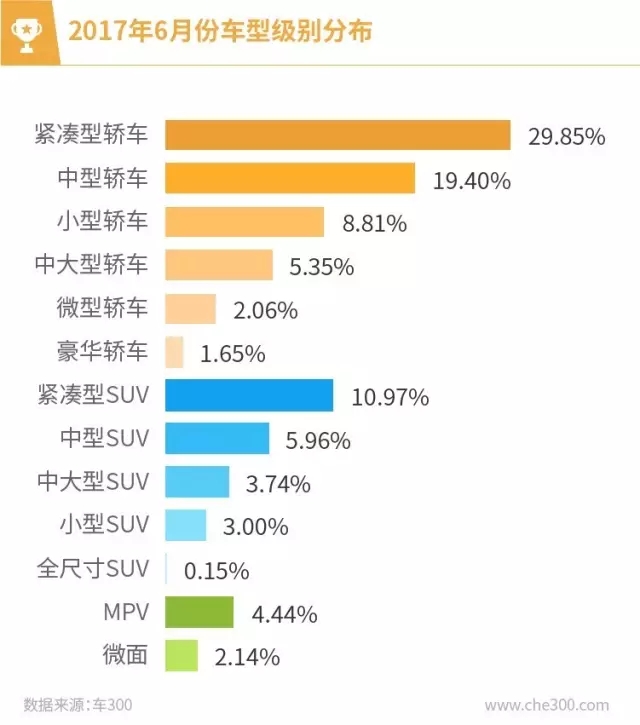

六、2017年6月二手车交易颜色和车型

白色家用表现稳定,车型变化仍以空间为主

6月份全国二手车交易中,白色车型占比第一,超过30%,黑色车型市场占比有所减少;铁灰色逐渐增加,其他车型颜色中红、金、蓝、棕有一定市场需求。三厢车仍旧是交易量主流,SUV中车型交易热度始终较高,7座车型供不应求,MPV近期市场存量减少,相对稳定。

2017年6月二手车经营建议

1、一线城市二手车交易环境逐步恶化,成本上升,电商挤压,因此二手车经营者的“下沉”是目前看比较有效的策略。

2、取消限迁的全国流通可能并不会短期全面解决,也不会带来太多实质增长,交易车型风险看,9年以上流通困难,7-9年周转缓慢,4-7年左右利润相对稳定,2-4年车型性价比较好,2年内车型我们认为新车降价导致风险较大。

3、行业整体进入到淡季,新车会与二手车产生激烈的客户争夺,新车的金融优势将取代部分二手车的价格优势,因此二手车金融需求将空前高涨。

4、二手车行业经营进入到精细化管理时代,二手车电商与传统行业的结合,产业人才升级和管理模式的转变将成为未来的洗牌期“关键”。

关注M8车尚MALL了解更多

关注M8车尚MALL了解更多© M8车尚MALL 2017 版权所有 | 沪ICP备13043671号 | 网站地图